| Die Interdependenzen zwischen Balanced Scorecard als Managementsystem und dem Controlling | |||

| Autorin: Susanne Hauck | Seminarleiter: Prof. Beyer | WS 2000/2001 | Hauptstudium |

| Handout PDF | |||

| Moderationskonzept | |||

Die Interdependenzen zwischen Balanced Scorecard als Managementsystem und dem Controlling

1. Begriffe

a) Controlling

Controlling ist ein wichtiges Teilsystem des Gesamtmanagements und dient als Steuerungselement der Unternehmensführung.

Controlling hat die Aufgabe , Planung, Steuerung, Kontrolle und Informationsbereitstellung zu koordinieren und damit die Unternehmensleitung zu unterstützen. Diese Bereiche sind außerdem über ein Regelkreissystem mit Rückkopplungen verbunden.

Die wesentlichen Instrumente des Controllings sind Kennzahlen oder Kennzahlensysteme.

b) Balanced Scorecard als Managementsystem

Ein großes Problem der Unternehmensführung ist die Umsetzung

der Unternehmensstrategie in konkrete Handlungen. Die zu Beginn der 90er

Jahre von Kaplan und Norton entwickelte Balanced Scorecard stellt einen

erfolgreichen Ansatz zur Lösung dieses Problems dar. Die Grundidee

der Balanced Scorecard ist, daß die finanzielle Perspektive mit Perspektiven

hinsichtlich der Kunden, der internen Prozesse und des Lernens erweitert

wird. Die Leistung des Unternehmens im ganzen wird damit im Gleichgewicht

(Balance) zwischen den vier Perspektiven auf einem übersichtlichen

Berichtsbogen (Scorecard) abgebildet - daher der Begriff "Balanced Scorecard".

Abbildung 1: Auszug aus einer Balanced Scorecard der Softwaresparte

|

Finanzen

Wie sollten wir aus Kapitalgebersicht dastehen? |

Strategische Ziele

- ROCE über dem Branchendurchschnitt |

Meßgröße

- Return on Capital Employed (ROCE) |

Konkrete Ausprägung

- ROCE über 24% |

| - Schneller als der Markt wachsen | - Umsatzwachstum | - Wachstumsrate > 13% | |

| - Cash-Flow steigern | - Discounted Free-C.-F. | - Zuwachs von 15% p.a. | |

|

Kunden

Wie sollten wir aus Kundensicht dastehen? |

- Innovator-Image | - Umsatzanteil neuer Produkte und Dienstleistungen | - Anteil von Leistungen die jünger sind als 2 Jahre > 60% |

| - Preis-Leistungs-Verhältnis hervorragend | - Umsatzanteil durch Stammkunden | - Nummer eins bei mind. 60% der Kunden | |

| - Vorzugslieferant sein | - Kundenbewertung | - Anteil über 50% | |

|

Prozeßperspektive

Bei welchen Prozessen müssen wir Hervorragendes lernen? |

- Frühes Einwirken auf Kundenanforderungen | - Beratung der Kunden vor Eröffnung des Angebotes | - Anstieg um 5% p.a. |

| - Entwicklung des Regionalmarktes A | - Anzahl Neukunden in Region A | - Anstieg um 30% p.a. | |

| - Schnelle Hardwareinstallation | - Arbeitstage zwischen Auftragserteilung und Hardwareinstallation | - 90% unter zehn Arbeitstagen | |

| - Überragendes Projektmanagement | - Anteil Projekte ohne Kostenüberschreit. | 90% | |

|

Mitarbeiter

Wie können wir flexibel und verbesserungsfähig bleiben? |

- Kontinuierl. Verbesser. | - Halbwertzeitindexwert | - Jährl. Verbesserung über 10% |

| - Hohe Mitarbeiterzufriedenheit | - Index Mitarbeiterzufriedenheit | - Zufriedenheits-Index über 80% |

Quelle: Horváth, P./ Kaufmann, L.: Balanced Scorecard - ein Werkzeug zur Umsetzung von Strategien, in HARVARD BUSINESS manager 5/98), S. 43 (eigene Darstellung)

Die Balanced Scorecard sollte im kreativen interdisziplinären Diskussionsprozeß

in der Führung des Unternehmens entstehen. Der Arbeitsprozeß

startet mit der Festlegung der Organisationseinheit, auf die sich die Balanced

Scorecard beziehen soll. Balanced Scorecards können auf der Ebene

des Gesamtunternehmens, einzelner Geschäftseinheiten und sogar für

einzelne Personen erstellt werden. Es empfiehlt sich bei der Ausgestaltung

der Balanced Scorecard-Kaskaden ein Top-Down-Vorgehen.

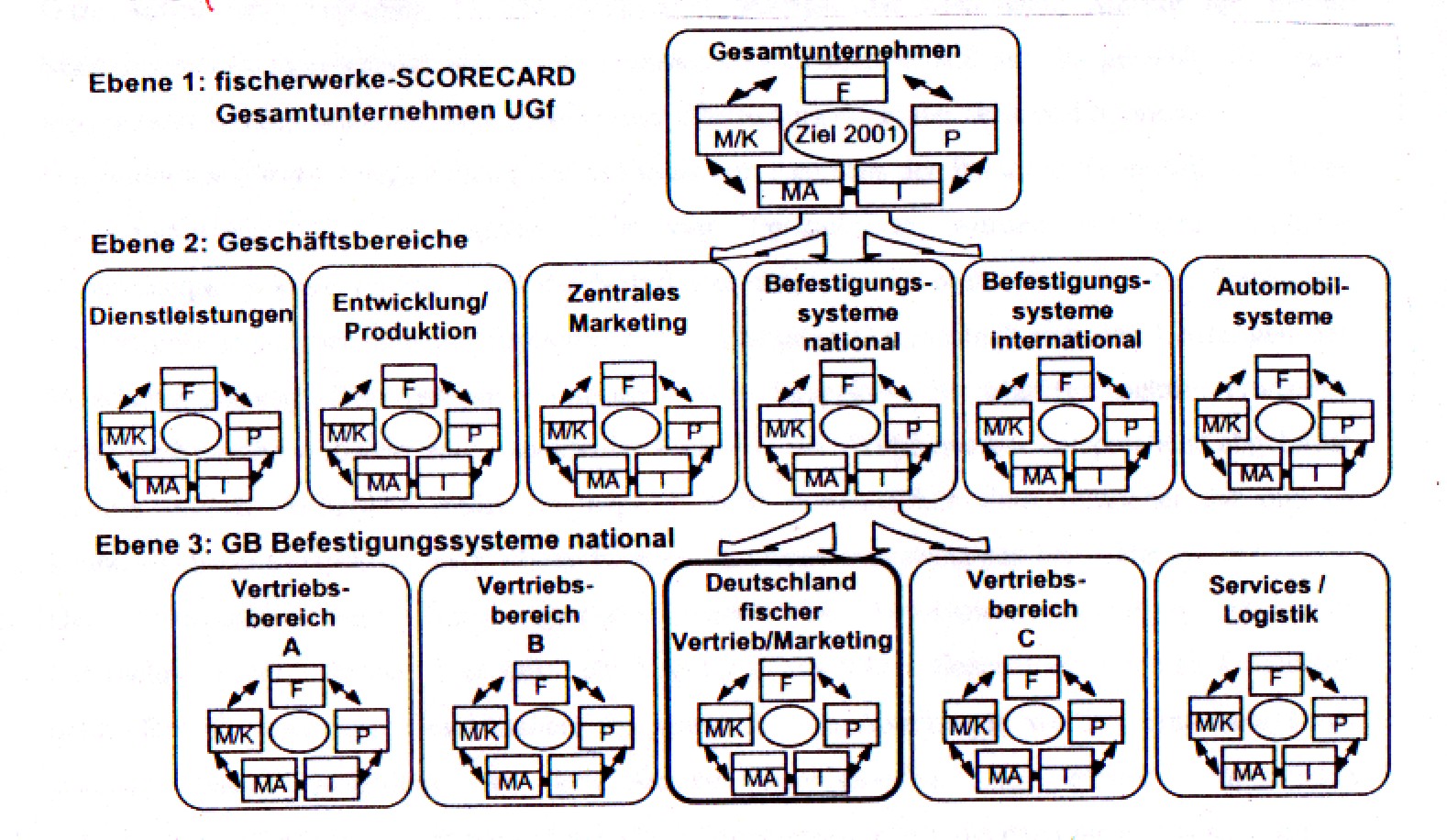

Abbildung 2: Balanced Scorecard-Aufbau der fischerwerke

Quelle: Fink, C. A./ Grundler C.: Strategieimplementierung im turbulenten Umfeld - Steuerung der Firma fischerwerke mit der Balanced Scorecard, in: CONTROLLING heft 4 Juli/August 1998, S. 230

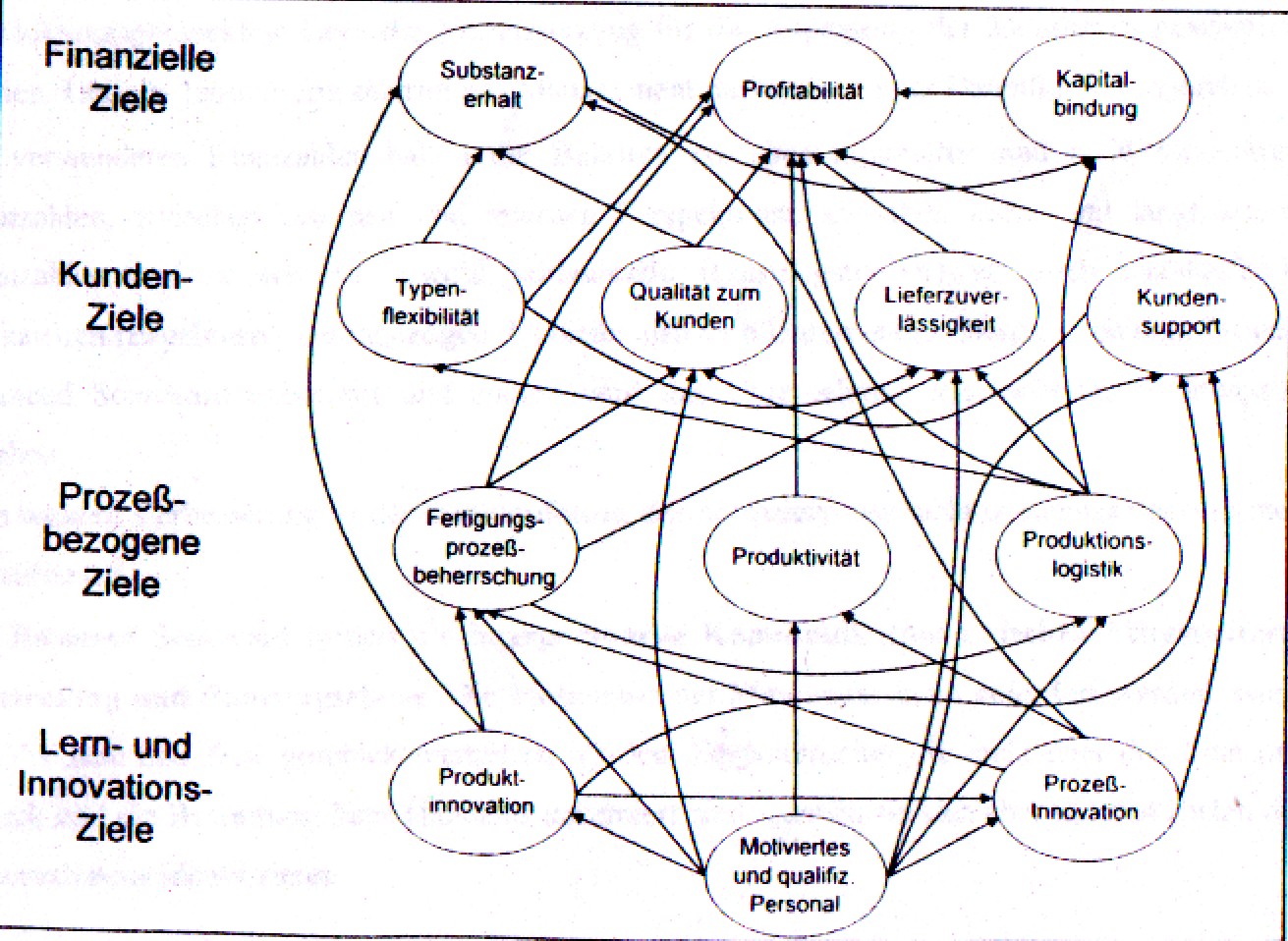

Die Balanced Scorecard beinhaltet nicht nur die Zieldefinition, sondern auch die dazugehörenden Kennzahlendimensionen, Vorgaben für die Planungsperiode sowie erforderliche Maßnahmen zur Erreichung der Vorgaben.

Jede Meßgröße sollte in einem direkten oder indirekten Wirkungsverbund mit den obersten monetären Zielgrößen stehen. Diese Kette ist im Laufe der Strategieumsetzungsdiskussion zu einem Netz der Zielbeziehungen zu erweitern. Die einzelnen Zielbeziehungen sind als Hypothese zu betrachten, deren laufende Überprüfung einen Lernprozeß zu bilden hat.

Grundvoraussetzung für den Erfolg der Balanced Scorecard ist allerdings die Wahl der richtigen Strategie, Kennzahlen, Ziele und der richtigen Ursachen-Wirkungs-Beziehungen. Sie müssen daher als Hypothese betrachtet werden, deren laufende Überprüfung einen Lernprozeß zu bilden hat.

Abbildung 3: Ursache-Wirkungs-Ketten in der Balanced Scorecard

Quelle: Kaplan, R. S./ Norton, D. P.: Balanced Scorecard, Stuttgart, 1997, S.29

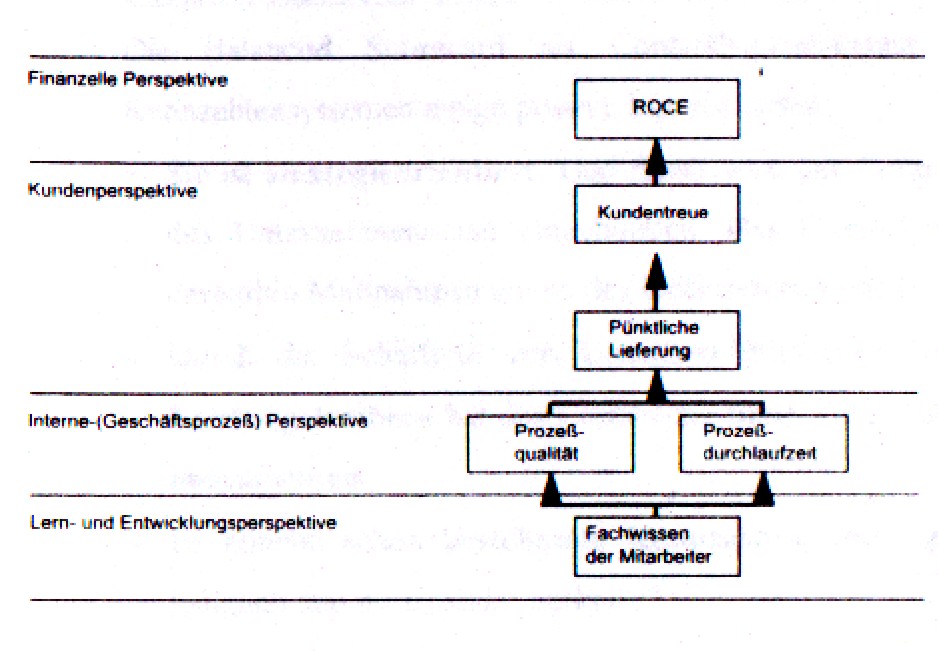

Die Kapitalrendite (ROCE) kann die finanzielle Meßgröße

sein. Ein Treiber dieser Größe kann eine höhere Kundenzufriedenheit

bzw. -treue sein. Weil sie wahrscheinlich einen Einfluß auf ROCE

hat, wird sie mit in die Scorecard einbezogen. Termingerechte Lieferung

(OTD) erhöht die Kundenzufriedenheit und diese wiederum die finanzwirtschaftliche

Leistung. Um die OTD zu verbessern könnte man die Durchlaufzeit verkürzen

und die Prozeßqualität verbessern. Durch Training und Weiterbildung

der Mitarbeiter kann man Einfluß auf die interne Prozeßperspektive

nehmen.

Abbildung 4: Netz der Zielbeziehungen

Quelle: Horváth, P.: Das Balanced Scorecard-Managementsystem

- das Ausgangsproblem, der Lösungsansatz und die Umsetzungserfahrungen,

in: Die Unternehmung 5/99, S. 308

2. Praxisbeispiel: Steuerung der Firma fischerwerke mit der Balanced Scorecard

Die fischerwerke Artur Fischer GmbH & Co. KG ist einer der bekanntesten Markenhersteller in Deutschland. Wesentlich für den Erfolg und die positive Entwicklung der Unternehmensgruppe sind die innovativen Produkte. Im Kerngeschäft Befestigungssysteme ist fischer Marktführer in Europa.

Da die Unternehmensgröße eine immer zentralere Rolle im globalen Wettbewerb einnehmen wird, setzte sich fischer Mitte 1997 ein sehr ehrgeiziges Umsatzziel bis zum Ende des Geschäftsjahres 2001. Ein wesentlicher Anteil des Umsatzwachstums soll durch internes Wachstum erreicht werden. Dazu sollen neue regionale Märkte erschlossen werden und bestehende Märkte mit neuen Marktsegmenten angereichert werden. Das gesamte Unternehmen soll auf die gewählte Strategie ausgerichtet werden und zwar nach eingehenden Überlegungen mit der Balanced Scorecard.

Die fischer spezifische Ausgestaltung des methodischen Rahmens der Balanced Scorecard erforderte eine Anpassung der Perspektiven. Die vier Perspektiven wurden um eine explizite Mitarbeiterperspektive ergänzt, weil die Mitarbeiter einen hohen Stellenwert für den Erfolg der fischerwerke einnehmen und das Erreichen des Wachstumsziel wesentlich von den Leistungen der Mitarbeiter abhängt. Des weiteren wurde die Kundenperspektive zur Marktperspektive erweitert, damit auch wettbewerbsrelevante Aspekte der Zulieferer und Wettbewerber entsprechend abgebildet werden können. Außerdem stellen die Kunden nicht ausschließlich Endverbraucher dar und es können in dieser Perspektive auch interne Kunden- /Lieferantenbeziehungen betrachtet werden.

Der Balanced-Scorecard-Aufbau geschieht idealerweise Top-Down, angefangen mit einer unternehmensübergreifenden Scorecard, die dann für die einzelnen Geschäftsbereiche als Grundlage dient. Für die jeweiligen Geschäftsbereiche sowie für die Abteilungen werden Einzelscorecards erstellt. (Siehe Abbildung 4: BSC-Aufbau fischerwerke ). So entsteht für jeden Verantwortungsbereich eine Scorecard mit 15-20 Steuerungsgrößen, die dazu dient, das strategische Unternehmensziel zu erreichen.

Die Balanced Scorecard sollte nun exemplarisch in einem Pilotprojekt auf ihre Tauglichkeit hin untersucht werden. Dies ergab, daß die Balanced Scorecard geeignet ist das ehrgeizige Wachstumsziel zu unterstützen. Trotzdem ist es eine große Herausforderung, die Balanced Scorecard unternehmensspezifisch zu gestalten und in das vorhandene Führungs- und Controllingsystem einzubeziehen.

3. Interdependenzen

a) Die Balanced Scorecard als ein Controllinginstrument

Die Balanced Scorecard als Controllinginstrument hat im Vergleich zu herkömmlichen Kennzahlensystemen einige positive Eigenschaften:

Vom Controlling geht oftmals die Initiative aus, die Balanced Scorecard einzuführen. Zunächst muß eine Konzeption der Balanced Scorecard gefunden werden. Der Controller kann hier als Gestalter und Moderator dieses Prozesses auftreten. Dabei ist es wichtig, daß das Management geschlossen hinter dem Konzept steht.

Für die handwerkliche Umsetzung der einzelnen Kennzahlen in klare und eindeutige Definitionen ist der Controller zuständig.

Nun muß die Balanced Scorecard in den laufenden Managementprozeß eingebunden werden. Dabei muß der Controller deutlich machen , daß die Balanced Scorecard das Kommunikations- und Meßsystem für das Unternehmen ist. Er muß also die anderen traditionellen Instrumente in ihrer Bedeutung zurücknehmen oder gar einstellen. Ansonsten würde sich die Komplexität im Managementprozeß erhöhen.

Da die Balanced Scorecard kein statisches Konzept ist, muß sie überarbeitet und weiterentwickelt werden. Der Controller sollte auch diesen Prozeß gestalten. Er muß sicherstellen, daß die Balanced Scorecard ein "lebendes" Konzept bleibt . Erst dann ist seine Aufgabe bei ihrer Einführung beendet.

c) Controlling und Balanced Scorecard machen sich gegenseitig überlebensfähig bzw. attraktiver

Die Kooperation mit dem Controlling ist unabdingbar, da sie einen Großteil der Informationen liefert. So hat das Controlling die Aufgabe, die Kennzahlen aufzubereiten und allen Mitarbeitern verständlich zur Verfügung zu stellen. Des weiteren können bestehende Controllinginstrumente in die Balanced Scorecard integriert werden. Ohne das Controlling würden bei der Verwendung der Balanced Scorecard große Lücken entstehen, die nicht ohne weiteres zu schließen wären.

Auf der anderen Seite kann das Controlling mit einer speziell für die Controllingabteilung entwickelten Balanced Scorecard verhindern, daß sie sich unter Wert verkauft, da das Controlling oftmals auf "Zahlenmanagement" beschränkt wird.

Literatur

Fink, Carmen A./ Grundler Christian: Strategieimplementierung im turbulenten Umfeld - Steuerung der Firma fischerwerke mit der Balanced Scorecard, in: CONTROLLING Heft 4 Juli/August 1998, S. 226-235

Horváth, Péter: Das Balanced Scorecard-Managementsystem - das Ausgangsproblem, der Lösungsansatz und die Umsetzungserfahrungen, in: Die Unternehmung 5/99, S. 303-319

Das Informationsportal zur Balanced Scorecard: http://balanced-scorecard.

Beyer, Horst-Tilo (Hg.): Online-Lehrbuch BWL,

http://www.online-lehrbuch-bwl.de

Beyer, Horst-Tilo (Hg.): Online-Lehrbuch BWL,

http://www.online-lehrbuch-bwl.de