|

"Nachdenkliches"

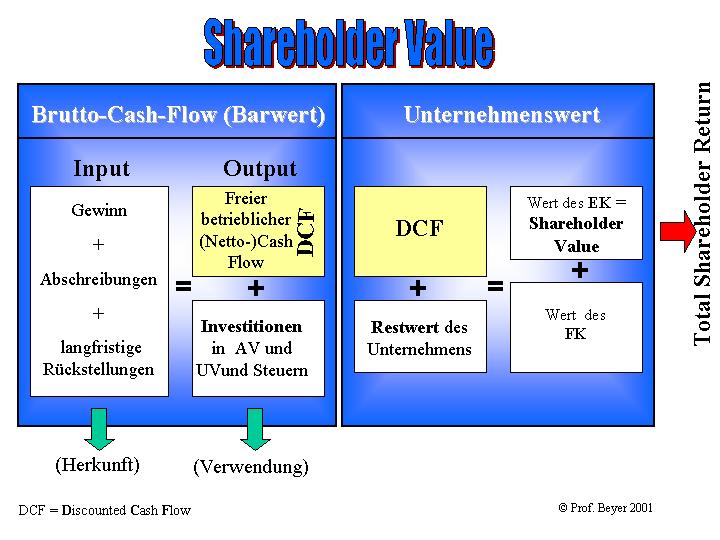

zu Shareholder Value, Stakeholder Value und Balanced Scorecard |

Hauptstudium | |||

| Autor: Prof. Beyer | Word | |||

"Nachdenkliches" zu

Shareholder Value, Stakeholder

Value und Balanced Scorecard

Beyer, Horst-Tilo (Hg.): Online-Lehrbuch BWL,

http://www.online-lehrbuch-bwl.de

Beyer, Horst-Tilo (Hg.): Online-Lehrbuch BWL,

http://www.online-lehrbuch-bwl.de