| Die Beziehungen zwischen Leverage-Effekt, Verschuldungsgrad, Aktienrückkauf und Shareholder Value | |||

| Autorin: Andrea Prohaska | Seminarleiter: Prof. Beyer | WS 2000/2001 | Hauptstudium |

| Handout PDF | Hausarbeit PDF | ||

| Moderationskonzept | |||

Die Beziehungen zwischen Leverage-Effekt, Verschuldungsgrad, Aktienrückkauf und Shareholder Value

![]()

![]()

2. Leverage-Effekt (Hebelwirkung)

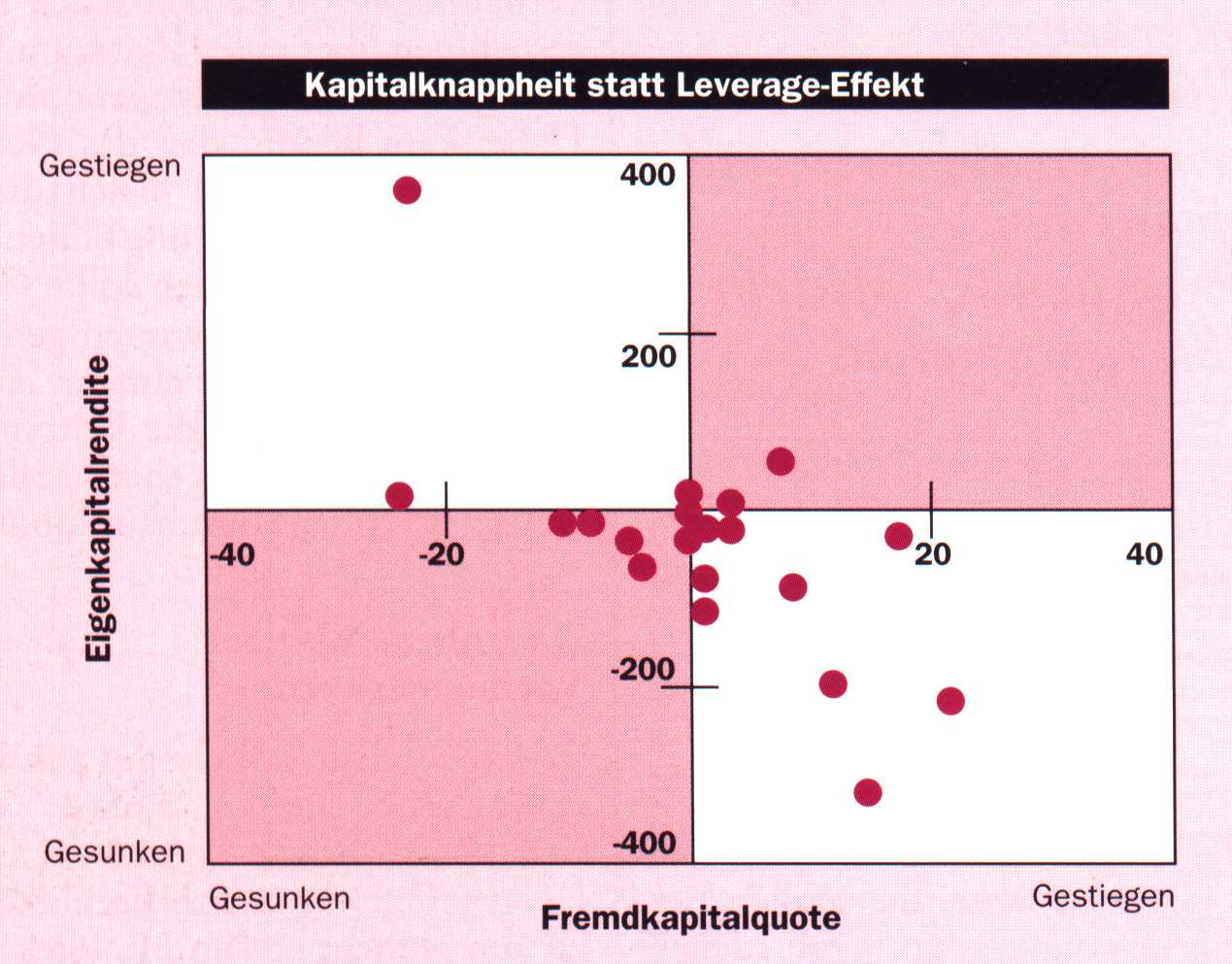

Deutschland: Studie von A. T. Kearney: Kein positver Leverage-Effekt zu beobachten, dies liegt wohl vorallem daran, daß nicht in renditefördernde Maßnahmen investiert wurde.

Zahlenangaben in Prozent

Quelle: Ockel, D. M.: Cash freisetzen statt neuer Kredite, in HBM 3/1999, S. 20

Gesetzeslage seit Mai 1998

Voraussetzungen für den Erwerb eigener Aktien:

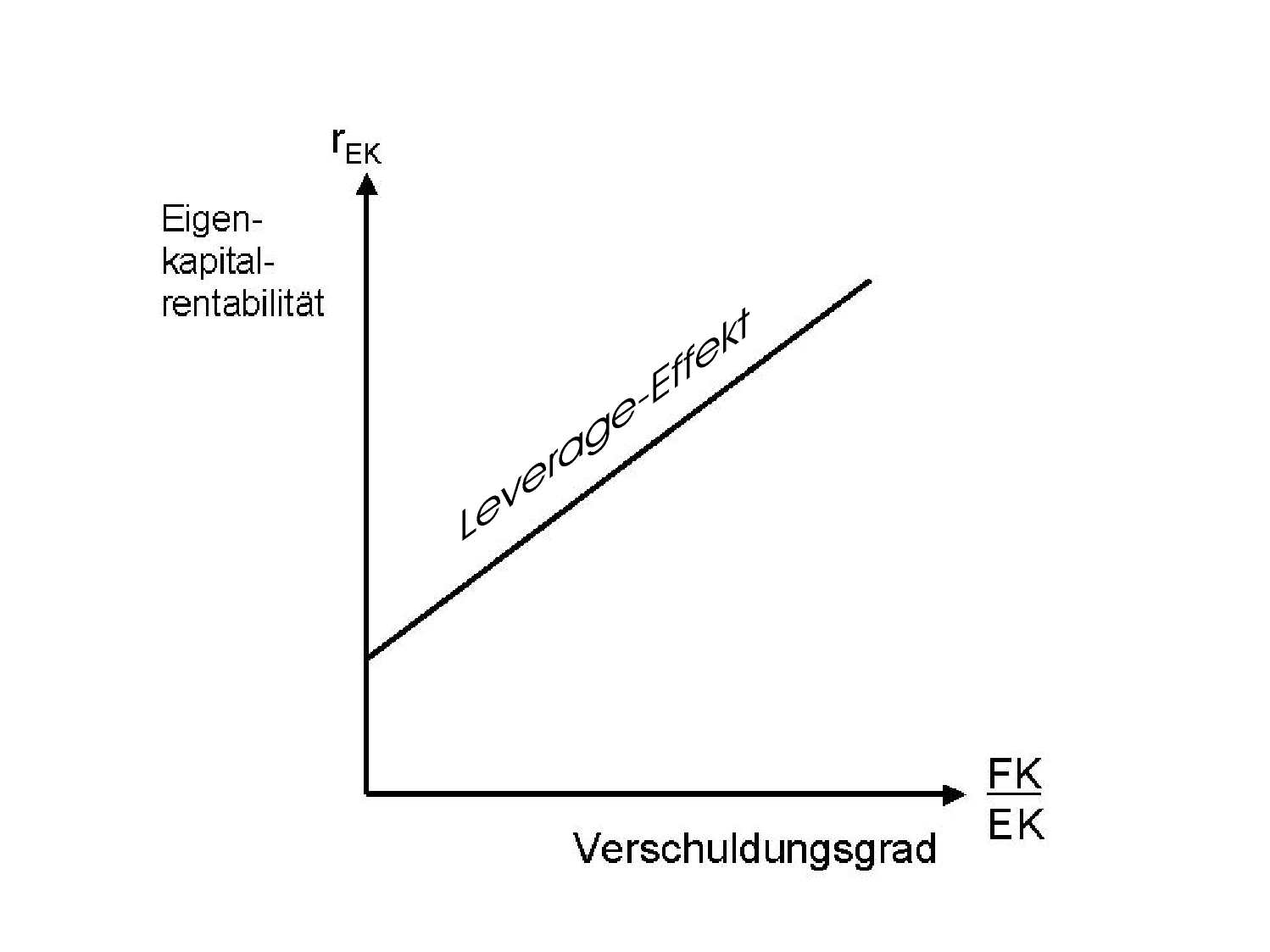

2.1 Beziehung zwischen Verschuldungsgrad und Leverage-Effekt

2.2.1 Bei Finanzierung aus überschüssiger Liquidität (relativer Ersatz)

Aktienwert = Gewinn je Aktie Kurs-Gewinn-Verhältnis

Beispiel:

Gewinn: 50.000 DM

Eigenkapital: 500.000 DM

![]()

Fremdkapital: 500.000 DM

Fremdkapitalzins: 5 % Þ Zinsen: 25.000 DM

Anzahl der Aktien: 200.000 DM (gezeichnetes Kapital) / 5 DM (Nennwert) = 40.000 Stück

![]()

KGV = 15 Þ Aktienwert = 18,75 DM pro Aktie.

Aktienrückkauf von 4.000 Stück

Gewinn: 50.000 DM 75.000 DM × 0,05 = 46.250 DM (fehlende Zinseinnahmen durch Anlage der überschüssigen Liquidität)

Gewinn je (umlaufender) Aktie 46.250 DM / (40.000 4.000) = 1,285 DM

Aktienwert = 1,285 DM · 15 = 19,27 DM

Þ Steigerung des Shareholder Values (dauerhafte Wertsteigerung?)

2.2.2 Bei Finanzierung durch Fremdkapitalaufnahme (absoluter Ersatz)

Voraussetzung:

Fortsetzung Beispiel:

Gewinn: 46.250 DM (Fremdkapitalzinsen)

Gewinn je Aktie: 1,285 DM

Aktienwert: 19,27 DM

Þ Steigerung des Shareholder Values

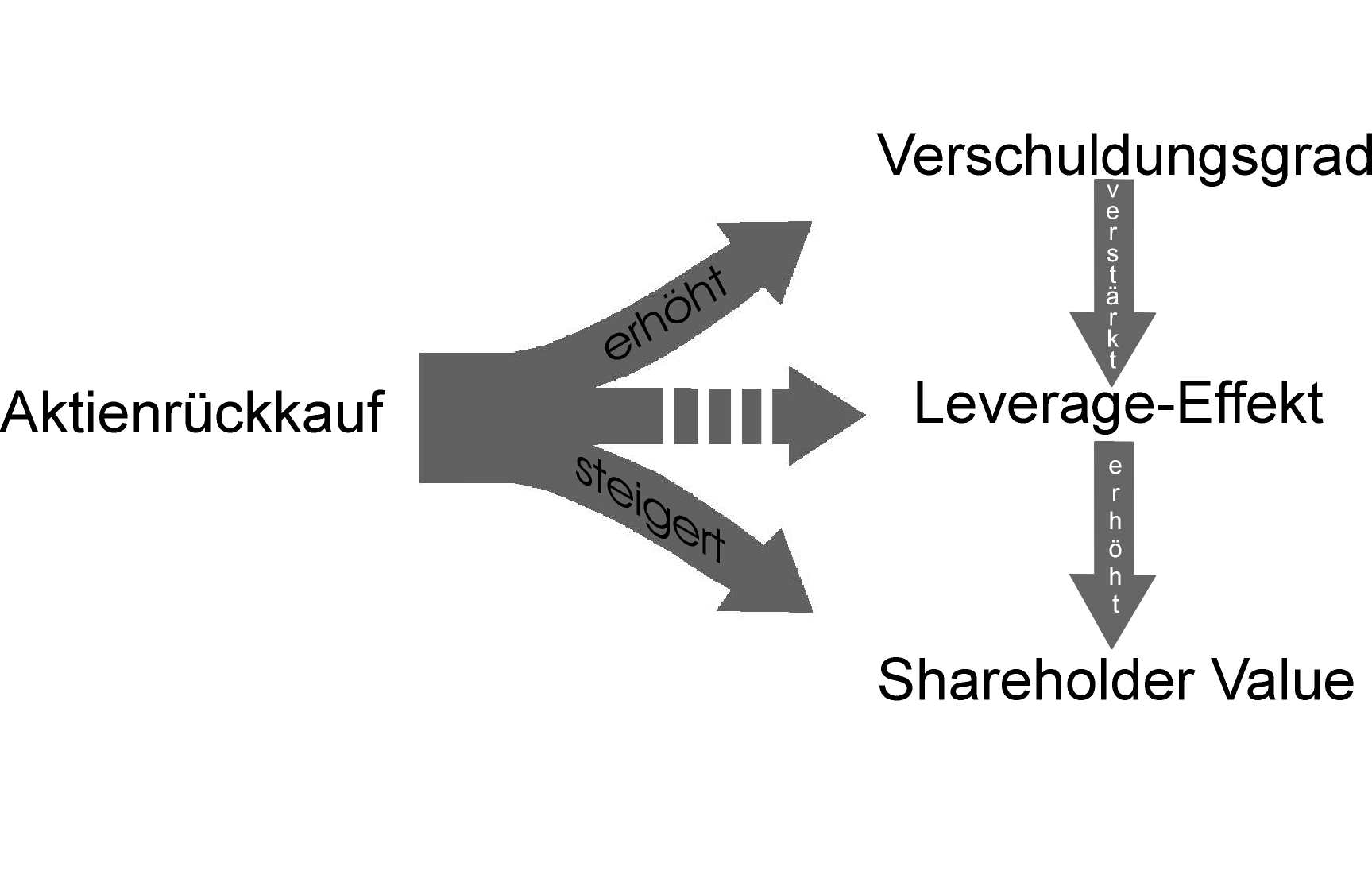

Praxisbeispiel: IBM

Dividendenerhöhung um 9 %, Aktienrückkaufankündigung in Höhe von 3,5 Mrd. $ Þ Aktienkursanstieg innerhalb einer Woche um knapp ein Viertel

Problem: Verschuldung 30 Mrd. $, Eigenkapital 19,4 Mrd. $

Þ Verschuldungsgrad 1,55

Aktienrückkauf Þ Erhöhung des Verschuldungsgrades Þ positiver Leverage-Effekt Þ Rendite des verbleibenden Eigenkapitals steigt

durchschnittliche Kapitalkosten sinken Þ Unternehmenswert steigt, Kurssteigerungen Þ Steigerung des Shareholder-Values

Problem: Gefahr der Überschuldung Þ negativer Leverage-Effekt

Verschuldungsgrad

Der Verschuldungsgrad gibt Auskunft über die Kreditwürdigkeit eines Unternehmen. Unterteilung in statischen und dynamischen Verschuldungsgrad.

![]()

![]()

Leverage-Effekt

Hebelwirkung, die eintreten kann beim Einsatz von Fremdkapital.

Positiv: Die Eigenkapitalrentabilität steigt durch

den zunehmenden Anteil an Fremdfinanzierung (Erhöhung des

Verschuldungsgrades

),

solange die Gesamtkapitalrentabilität (interne Verzinsung des investierten

Kapitals der Unternehmung) größer ist als die Zinsen für

das aufgenommene Fremdkapital.

Bsp.: Tabelle Beyer S. 243

Negativ: Durch die Veränderung der Kapitalstruktur

entstehen neue Abhängigkeiten. Zudem kann der Leverage-Effekt auch

in umgekehrter Richtung greifen. Wenn der Fremdkapitalzins über der

Gesamtkapitalrentabilität liegt, so geht die Eigenkapitalrentabilität

um so stärker zurück, je höher der prozentuale Anteil des

Fremdkapitals am Gesamtkapital ist. Dadurch, daß Fremdkapitalzinsen

im Gegensatz zur Verzinsung (in Form von Dividenden oder Gewinnanteilen)

von Eigenkapital auch gezahlt wer den müssen, wenn dadurch Verluste

entstehen, kann es sogar zu einer Verminderung des Eigenkapitals kommen.

Aktienrückkauf

Der Erwerb eigener Aktien ist in Deutschland zwar grundsätzlich

verboten, da er gegen das Prinzip des Gläubiger- und des Aktionärsschutzes

verstößt, § 71 Abs. 1 AktG läßt jedoch einige

Ausnahmefälle zu. Seit 1998 können Gesellschaften eigene Aktien

auch aufgrund einer auf maximal 18 Monate befristeten Ermächtigung

der Hauptversammlung erwerben, die den niedrigsten und höchsten Gegenwert

festlegt sowie den Anteil am Grundkapital, der jedoch 10 % nicht überschreiten

darf. Der Aktienrückkauf ist ein wichtiges Instrument zur Steigerung

des

Shareholder Values

.

Shareholder Value

Ziel der Unternehmensführung ist es, den Shareholder

Value, den Wert der Eigenkapitals, zu erhöhen. Somit muß die

Unternehmensführung die Geschäftsstrategien nach Maßgabe

der Renditen, die sie für die Aktionäre erwirtschaften, beurteilen.

Der Shareholder Value errechnet sich aus = Unternehmenswert

- Fremdkapital.

These von Modigliani und Miller:

Annahmen:

Der Marktwert der Unternehmung und die Höhe ihrer Kapitalkosten sind unabhängig von der Kapitalstruktur bzw. dem Verschuldungsgrad der Unternehmung, aber abhängig von der Risikoklasse, in die das Unternehmen eingeordnet ist.

Þ es gibt keinen optimalen Verschuldungsgrad, er ist irrelevant

Þ nicht praxisnah, da Annahmen unrealistisch

Beyer, Horst-Tilo (Hg.): Online-Lehrbuch BWL,

http://www.online-lehrbuch-bwl.de

Beyer, Horst-Tilo (Hg.): Online-Lehrbuch BWL,

http://www.online-lehrbuch-bwl.de