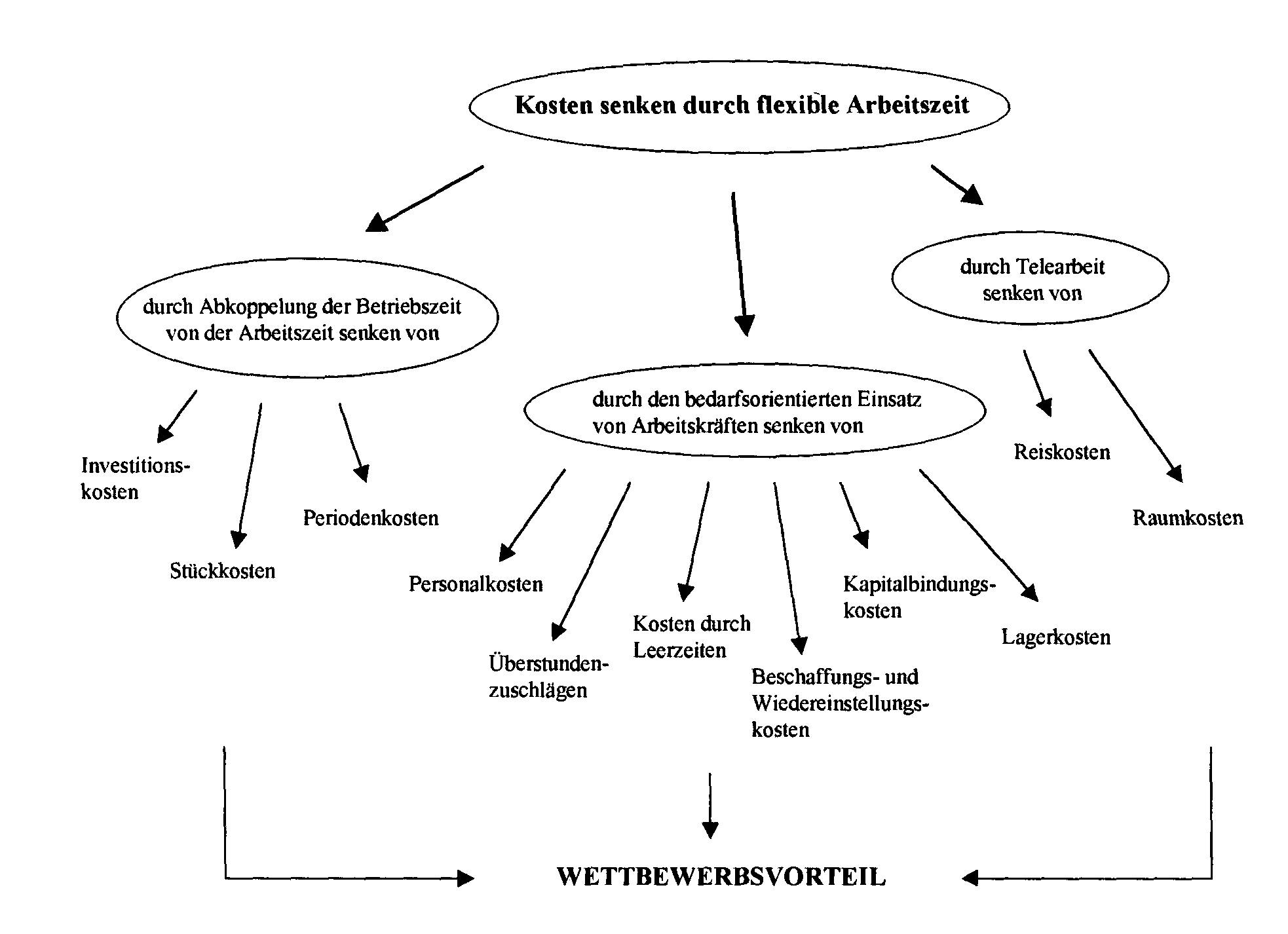

| Kosten senken durch flexible Arbeitzeiten - dargestellt an praktischen Beispielen | |||

| Autorin: Karin Kohl | Semester: WS98/99 | Hauptstudium | |

| Handout PDF | |||

Kosten senken durch flexible

Arbeitszeiten

- dargestellt an praktischen

Beispielen

I. Arbeitszeitflexibilisierung als Teil des Zeitmanagements

1. Möglichkeiten der Arbeitszeitflexibilisierung

2. Flexibilitätsinteressen der Betriebe

a) Abkoppelung der Betriebszeit

von der Arbeitszeit

| Betriebszeitverlängerung bei proportional zunehmender Produktionsmenge | Betriebszeitverlängerung bei konstanter Produktionsmenge |

| Senkung von weiteren Investitionskosten, da mit dem gleichen Betriebsmittelbestand mehr produziert werden kann. | Senkung des Investitionsvolumens bzw. Stillegung von Betriebsmitteln, da eine bestimmte Produktionsmenge mit einer geringeren Anzahl von Betriebsmitteln hergestellt werden kann (Maschinen, Anlagen, Gebäude usw.). Erhöhung der Wirtschaftlichkeit durch den Einsatz neuer, moderner Technologien. |

| Kapitalkosten (=substituierbare Fixkosten in Form von kalk. Abschreibungen, Zinsen und Mieten sowie Wagniszuschlägen) bleiben als Periodenkosten konstant. | Kapitalkosten werden mit zunehmender Betriebszeitverlängerung gesenkt. Die Periodenkosten nehmen ab. |

| Mit zunehmender Produktionsmenge nehmen die Stückkosten aufgrund der Fixkostendegression ab. | Durch die geringeren Kapitalkosten wird ein kleinerer Fixkostenbetrag auf eine gleich große Produktionsmenge verteilt und die Stückkosten nehmen ab. |

Praxisbeispiel: "99-Stunden-Modell im 2-Schicht-Betrieb" des BMW Werkes Regensburg

Betriebszeit: Montag-Freitag:

2 Schichten à 9 h, Samstag: 1 Schicht à 9 h

®

11 Schichten/Woche mit insgesamt 99 h

Arbeitszeit: 3-Wochen-Rhythmus

mit 11 Arbeitstagen je Mitarbeiter

®

durchschnittlich 33h/Woche und zusätzlich einige Ausgleichsschichten

pro Jahr aufgrund der höheren tariflichen Arbeitszeit.

Das Arbeitszeitmodell bringt

eine fixe Zusatzkapazität von 24,2% gegenüber einem herkömmlichen

2-Schicht-Betrieb.

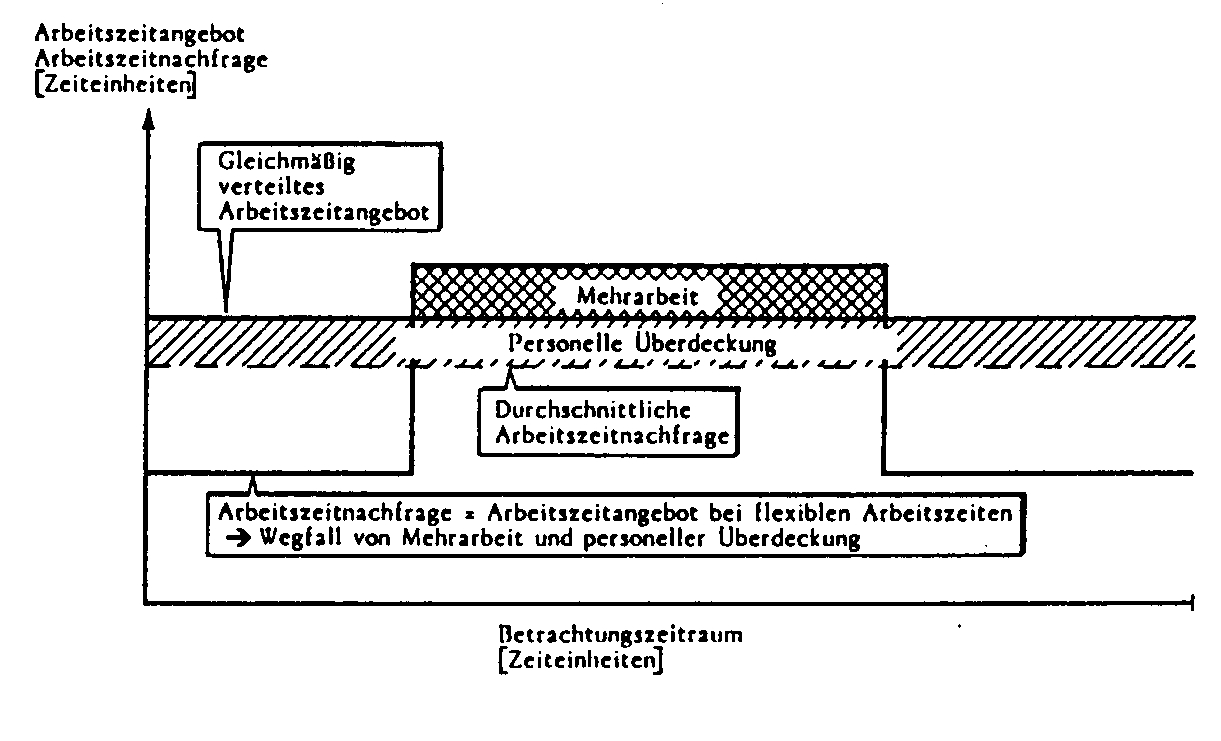

b) Bedarfsorientierter Einsatz von Arbeitskräften

Beispiel für die Verteilung

der Jahresstunden:

Vereinbarte Regelarbeitszeit:

8.00 12.30 Uhr = 4,5 h/Tag

®

4,5 h x 261 Arbeitstage/Jahr = 1175 h/Jahr

Vereinbarte Jahresarbeitszeit:

1388 h

Die Stundendifferenz (213 h)

ist nach einer viertägigen Ankündigungsfrist bedarfsorientiert

abrufbar.

Praxisbeispiel: "Personal-Einsatz-Pool"

beim System-dienstleister Bertelsmann Distribution GmbH

Mit Hilfe einer Art unternehmensinterner

Personalleasing-Firma sollen kurzfristige ungeplante Auslastungsspitzen

durch einen tage- bzw. wochenweisen Personaleinsatz auch an unterschiedlichen

Orten bewältigt werden.

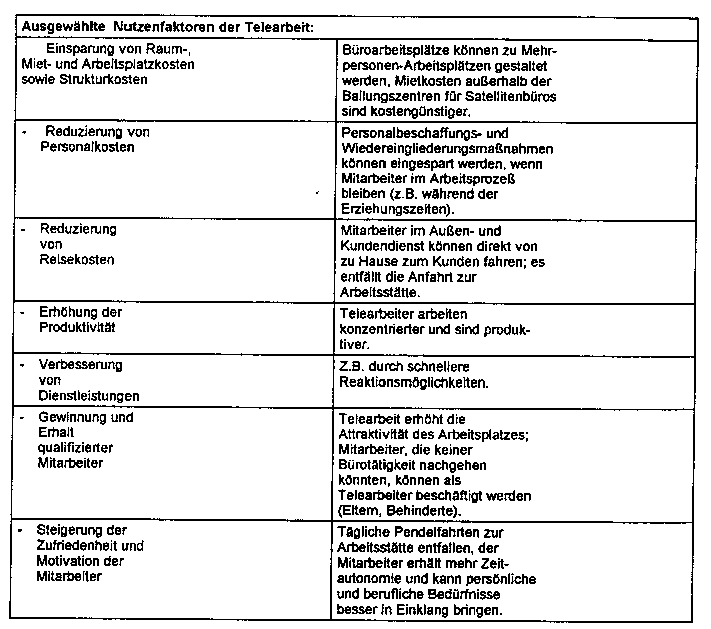

c) Vorteile durch Telearbeit

Tab. 2: Ausgewählte

Nutzfaktoren der Telearbeit

(aus: Deges, F. (1997):

Telearbeit als innovative Form der Arbeitsorganisation. In: Gutmann, J.

(Hrsg.): Flexibilisierung der Arbeit. Stuttgart)

Im Rahmen des betrieblichen Zeitsystems können flexible Ar-beitszeitmodelle durch ihre kos-tensenkenden Effekte große Wettbewerbsvorteile für die Be-triebe erzielen.

Innovatives Zeitmanagement setzt prinzipiell Verhaltensände-rungen bei Führungskräften und Mitarbeitern voraus. Das Zeibe-wußtsein muß geweckt werden und die Opportunitätskosten von Zeitverzögerungen sollten be-kannt sein. Die Mitarbeiter sollten motiviert und befähigt sein, auch im Interesse des Betriebes Ent-scheidungen besonders über Lage und Verteilung ihrer indivi-duellen Arbeitszeit zu treffen.

Beyer, Horst-Tilo (Hg.): Online-Lehrbuch BWL,

http://www.online-lehrbuch-bwl.de

Beyer, Horst-Tilo (Hg.): Online-Lehrbuch BWL,

http://www.online-lehrbuch-bwl.de